Il n’aura échappé à personne que l’Europe – et singulièrement la zone euro – constitue aujourd’hui l’homme malade du monde développé alors que la crise n’y est pas née et que ses paramètres fondamentaux à la veille de celle-ci n’étaient pas les plus inquiétants, loin de là. Comment en sommes-nous arrivés là ?

On a beaucoup entendu au tournant de l’année l’idée que la politique d’austérité serait due à une « erreur de calcul ». Ceci fait suite à une longue mise au point du FMI dans ses perspectives 2013 reconnaissant s’être trompé sur les effets prévus de l’austérité. Que s’est-il passé en réalité ?

Les dépenses publiques ont un effet sur l’économie. Leur augmentation la stimule, leur baisse la déprime – au moins à court terme. Mais de combien ? A ceci, pas de réponse théorique évidente, car beaucoup de paramètres entrent en jeu : l’économie est-elle très ouverte aux échanges ou non ? Par quels leviers passe l’action de l’Etat ? Mais la tendance observée ces quarante dernières années est que le multiplicateur tournait en pratique entre 0,5 et 0,7, c’est-à-dire qu’une économie budgétaire d’un euro déprimait le PIB de 50 à 70 centimes. Les modèles de prévision utilisaient donc globalement une valeur de 0,5 (0,4 pour la Commission) avec laquelle un processus d’assainissement des finances publiques était, sinon indolore, du moins à portée.

Ce multiplicateur, qui s’était vérifié pendant 40 ans, était-il toujours le bon niveau au moment de la crise ? La réponse n’était en réalité pas une affaire de calcul puisque les chiffres n’existaient pas encore, mais bien de théorie et comme de juste les théoriciens ont soutenu des points de vue diamétralement opposés. Après coup, il apparaît qu’ont eu raison ceux qui soutenaient qu’en période de crise grave, ce multiplicateur augmentait fortement car le secteur privé étant paralysé l’impact de l’Etat devient plus central. Le virage du FMI provient précisément de ce que, plusieurs années ayant passé depuis le début de la crise, il lui est devenu possible de calculer réellement ce multiplicateur et de l’établir entre 0,9 et 1,7… une paille ! A ce niveau, ceci signifie que le PIB baisse plus que l’économie budgétaire réalisée. On voit tout de suite les conséquences pour la réduction du déficit : si le multiplicateur est de 1,5, le PIB baisse de 1,5 euro pour chaque euro de déficit budgétaire économisé. Et donc, si le pays considéré a 40% de prélèvements obligatoire sur le PIB, une baisse des dépenses de un euro entraîne une baisse des recettes de 60 centimes. Economie nette à la fin de l’année : 40 centimes. Mais dans le même temps, le PIB a baissé de 1,5 point pour 1 point de PIB d’économie budgétaire, ce qui conduit le ratio dette/PIB à…augmenter. En fait, pour un ratio dette / PIB de départ de 80 %, ce ratio s’accroît la première année dès un multiplicateur de 0,9. De quoi rendre la plupart des efforts de consolidation vains en plus d’être douloureux.

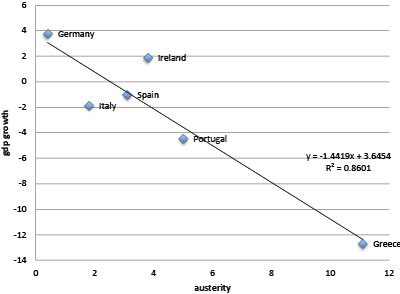

Paul de Grauwe va plus loin : il a publié récemment un article montrant que les politiques européennes d’austérité n’ont pas été prises en réaction à des fondamentaux des pays du sud, mais à une panique financière liée à l’incertitude sur la volonté politique de poursuivre l’existence de l’Euro. Deux graphiques en particulier laissent songeur.

Source: Financial Times and Datastream

Le premier est l’impact de l’austérité sur la croissance : il est manifeste que la chute de croissance dans les pays européens est directement proportionnelle à l’intensité de l’austérité à laquelle ils ont été soumise.

Source: Financial Times and Datastream

Le second est presque un gag : il montre l’augmentation de la dette publique par rapport à l’austérité. Les pays qui ont le plus pratiqué l’austérité sont ceux dont la dette a ensuite le plus… augmenté. Et là encore, la proportionnalité est parfaite.

La Commission a mis longtemps à rentrer dans ce débat. Elle estime pour sa part le multiplicateur à 0,4 en temps normal, et entre 0,5 et 0,7 dans la période de crise actuelle, en excluant de son analyse le cas Grec ainsi que les pays ayant réalisé des plans de relance en 2010, et en estimant que la crise de la dette souveraine a dû avoir plus de conséquences sur la croissance des pays du sud de l’Europe que les plan d’austérité, ce dont tout le monde est bien évidemment persuadé. Du coup ce serait pire si on n’avait pas consolidé la dette publique de ces pays, et continuons tous en cœur. Ou pas. Car dans le même temps, la Commission accorde des délais à l’Espagne et au Portugal pour la poursuite de leur plan de désendettement, et accepte que la France n’atteigne pas tout de suite le seuil de 3% tant qu’elle a au moins essayé. Et claironne par toutes ses nombreuses voix qu’il ne s’agit pas d’un pas en arrière, oh non, mais simplement de, euh… pas d’un pas en arrière.

Le FMI vient de publier une très bonne raison pour cette prudence nouvelle. Il démontre en effet qu’à court terme, avec un multiplicateur élevé, la dette peut augmenter face à une politique d’austérité au lieu de se réduire. A moyen terme, l’austérité finit par agir et la dette se réduit. Sauf si… pour répondre à la hausse de la dette, interprétée comme un signe d’un effort d’assainissement budgétaire insuffisant, on rajoute une couche d’austérité pour rectifier le tir. Puis une autre encore. Dans un tel cas, avec un ratio de dette élevé au départ et un effet multiplicateur fort, on peut voir la dette augmenter pendant 5 années avant qu’elle ne recommence à baisser. Ce scénario vous dit quelque chose ? A raison, car c’est exactement ce qui s’est passé en Grèce.

La Commission se défend de ces critiques de manière parfaitement surréaliste, rendant il faut le dire un fort bel hommage à sa terre d’hébergement. Dans un article rédigé explicitement en réponse à Paul de Grauwe et quelques autres, le Directeur en charge de l’Union économique et monétaire nous explique que, certes c’est au moment de la crise que la réduction de la dette est la plus difficile socialement et la moins efficace, mais que d’un autre côté nous ne savons pas quand la crise va finir et de toute façon les pays souffriront à un moment ou à un autre, alors dans le doute autant le faire maintenant et à fond les ballons. Il suffit de répartir la charge de manière équitable sur tous les citoyens, et ça passera. Tant que c’est équitable, certainement les citoyens grecs ou la moitié de jeunes espagnols qui cherchent un travail (ou ont carrément arrêté de chercher) applaudiront des deux mains. Notons au passage que l’argument de De Grauwe sur la panique financière est mal compris : le sujet n’est pas que les marchés aient été irrationnels, ils effectivement perdu de l’argent en Grèce. Le sujet est que les taux de risque qu’ils demandaient ne reflétaient pas les fondamentaux de chaque pays mais l’impact sur chaque pays du risque existentiel de dissolution de l’Euro. De fait, l’entrée en jeu de la BCE a bien réduit les spreads. Les rieurs iront par ailleurs consulter un article vieux d’un an du même Directeur prédisant un choc de confiance et un rebond de la croissance fin 2012 du fait des politiques d’austérité.

Dans une contribution à prendre en compte, l’OFCE, l’IMK et l’ECLM proposent en commun une politique de désendettement qui lisse les objectifs sur l’horizon attendu de 20 ans, et limite les impulsions d’économie budgétaire annuelles à 0,5 % du PIB. Ils estiment possible d’atteindre ainsi le but des 60 % sans encourir la forte baisse de PIB initiale que promet le programme de rigueur officiel.

Ce débat est important et il est évidemment nécessaire de s’accorder sur une stratégie de sortie de la dette qui ne soit pas l’horreur économique qu’ont subi certains pays du sud. La Grèce, notamment, a fait des efforts d’assainissement cumulés qui dépassent 18 % de son PIB. En pleine crise, les effets sociaux sont dramatiques. C’est pourquoi nous soutenons évidemment la pétition lancée par Avanti Europe pour mettre fin à la politique d’austérité en Europe en solidarité avec le peuple grec.

Et ceci d’autant plus que si ce débat est important, il n’est pas central : le sujet n’est pas tant celui du bon timing, que celui de la priorité curieuse donnée au désendettement sur la sortie de la crise sociale et économique. Rappelons que l’Europe est seule à avoir établi cette priorité, au moment où le désendettement est le plus difficile. Pourquoi ? Pas seulement par dogmatisme, mais bien parce que l’Euro n’est pas encore achevé. Une zone monétaire pour fonctionner nécessite des transferts financiers en son sein. Or ces transferts, les pays du Nord de l’Europe, au premier rang desquels l’Allemagne, les refusent absolument. Ce refus est même inscrit dans le cadre financier pluriannuel sous la forme du « juste retour » : la formule du chèque britannique a été systématisée à tous ceux qui donnent plus qu’ils ne reçoivent au budget.

La panique financière européenne s’est précisément déclenchée au moment où les marchés ont réalisé à leur plus grande stupeur que les dettes grecques ne seraient pas garanties par les autres pays européens. C’est à ce moment qu’ont véritablement chuté l’Espagne et le Portugal, dont la dette publique était faible à l’orée de la crise. La question chypriote vient de nous démontrer à nouveau que l’existence de garanties communes était fondamentale pour le fonctionnement de l’Euro et que l’Union bancaire était un élément d’équilibre plus important que la balance budgétaire.

Mais l’assainissement des balances budgétaires au Sud est la garantie que les Etats du Nord ne seront pas appelés à payer. Dans le cadre politique européen actuel, cette question devient donc l’alpha et l’omega de la stratégie européenne, au point dans un premier temps d’avoir été franchement contreproductive. La Commission est coincée par l’équilibre politique du Conseil européen, traduit dans un ensemble de normes contraignantes. Néanmoins elle commence à chercher les marges de souplesse dans ces normes et il faut l’y encourager vigoureusement.

Alors, stop ou encore ? Stop.

Chers amis,

Cette lettre avait besoin de croquis et coordonnées pour prouver l’évidence. Ce n’est pas l’Europe qui est en cause, mais le système économique que nous avons accolé à notre système politique pour notre gouvernance. Remplacez-le par le Keynésisme, comme nous l’avons fait lors de la crise de 1929, et vous verrez qu’une fois de plus, nous sortirons de la crise. Le système économiue dit de la Pensée-Unique, est une aberration, une absurdité intrinsèque, contraite à notre statut d’homo sapiens. Un tel système nous conduit tout droit à la disparition de sur cette planète.

Pierre.Bellenger@wanadoo.fr

Je ne suis pas sûr que ces belles vieilles théories marchent en dehors des systèmes fermés et homogènes de jadis.

Aujourd’hui, la mondialisation nous met sous la pression du dumping social chinois qui nous tirera inéluctablement vers le bas si nous ne réagissons pas de façon plus novatrice.

La finance internationale est devenue incontrôlable par les « petits » états que nous sommes.

La chine nous impose ce qu’elle veut, bas salaires et monnaie trop faible, ce qui lui permet de devenir le banquier du monde.

Les Etats-Unis veulent nous imposer d’entrer avec eux dans une zone de libre échange, qui risque de nous apporter plus de mal que de bien, comme cela s’est passé avec le Mexique et l’Argentine.

Face à cela la seule sortie par le haut passe par la construction d’une Europe qui PROTEGE le citoyen des oucazes de la finance internationale et des états continents. C’est à dire en devenant nous mêmes un état continent capable de résister à la Chine et capable de mettre au pas la finance internationale: En un mot comme en cent, finaliser le plus rapidement possible les Etats-Unis d’Europe, sans avoir peur des mots.

Pour cela il nous faut trouver des associations et des leaders politiques capable de renverser la tendance actuelle, à l’extrême droite comme à l’extrême gauche, qui mène à la déconstruction de l’Europe, à l’isolationnisme des états actuels, à notre perte donc.

Courage!

Christian

Comment expliquez vous que les dépenses publiques ont augmenté chroniquement en 4à ans et que la croissance a invariablement perdu 0,5 points par décennie ? Comment expliquez vous que depuis le début de la crise les dépenses de l’état n’ont fait qu’augmenter et la croissance s’est effondrée.

Il suffit de mettre sur un même graphique l’évolution de la dépense publique en France ces 40 dernières années et la croissance pour s’apercevoir que c’est exactement le contraire qu’il se passe.

Ou y a-t-il eu la moindre austérité sur le budget de l’Etat en France ?

Comment expliquez vous encore que le Canada et la Suède qui ont connu les mêmes crises du surendettement ont commencé par comprimer fortement leurs dépenses publiques et ont réussi non seulement à relancer la croissance mais surtout de sauver et moderniser leurs services publics.

Vous vous faites tout le contraire et la seule chose que vous allez réussir c’est de détruire les services publics de ce pays !

Avant que vous commenciez à dire que je dis des conneries :

Voici la dépense publique exprimée en % du PIB :

http://www.statistiques-mondiales.com/france_depenses_publiques.fr.htm

Et voici la croissance :

https://www.google.fr/publicdata/explore?ds=d5bncppjof8f9_&met_y=ny_gdp_mktp_kd_zg&idim=country:FRA&dl=fr&hl=fr&q=croissance%20pib%20en%20france#!ctype=l&strail=false&bcs=d&nselm=h&met_y=ny_gdp_mktp_kd_zg&scale_y=lin&ind_y=false&rdim=region&idim=country:FRA&ifdim=region&tstart=8118000000&tend=1301954400000&hl=fr&dl=fr&ind=false

Il ne faut pas sortir de l’Ena pour s’apercevoir que la dépense augmente et le PIB chute et donc que toute cette doctrine est une erreur monumentale.

Bonjour, Bruno et Christian je me permets une réponse jointe:

Il y a confusion entre court et long terme. A long terme, les déterminants de la croissance soulèvent de nombreux problèmes et l’économie française atteint sans doute une zone de dette et de prélèvement publique qui l’alourdissent. A court terme, c’est à dire au moins sur un an, les baisses de la dépense publique ont un effet négatif sur le PIB. Ce qu’a vécu la Grèce, avec près de 20% de PIB d’effort budgétaire, est très violent et a eu des conséquences extrêmement fortes sur son PIB. Ce ne sont pas des vieilles théories poussiéreuses, mais des éléments qui sont en pleine redécouverte dans des maisons considérées normalement comme sérieuses, comme le FMI.

La Suède et le Canada ne se sont pas livrées à des politiques d’austérité de grande ampleur: elles ont simplement bloqué leurs dépenses en monnaie constante et laissé la hausse progressive du PIB faire redescendre la pression. C’est un scenario plus laxiste que ce que propose l’OFCE. Surtout, ils ont accompagné cet effort de redressement budgétaire d’une dévaluation d’environ 20%, donc d’un policy mix avec relance par la monnaie. Cette voie n’est pas explorée par la BCE, qui se réjouit que l’inflation vient de tomber encore ce trimestre à 1% et des pouillèmes. Autant dire que nous militons largement pour que soit appliqué le modèle de désendettement Suedois ou Canadien en Europe, plutôt que le modèle Grec.

quittons cette europe source de bon nombre de nos maux!